USDT与USDC分道扬镳:支付与DeFi的双轨格局

稳定币市场分化显现:支付与DeFi双轮驱动新格局

全球领先稳定币正逐步摆脱传统竞争叙事,形成各自专注的细分领域。Tether的USDT与Circle的USDC在功能定位上呈现显著差异,分别主导链上支付与去中心化金融基础设施。

USDT深植支付生态,成为跨境汇款核心载体

根据Dune发布的《数字资产简报》,2026年上半年,USDT处理了约950亿美元的可识别商业交易,远超排名第二的USDC所达成的140亿美元。在企业间支付场景中,USDT占比高达92%,其最大承载网络Tron上,超过九成代币流通于普通钱包而非交易所,印证其作为即时支付工具的实用性。

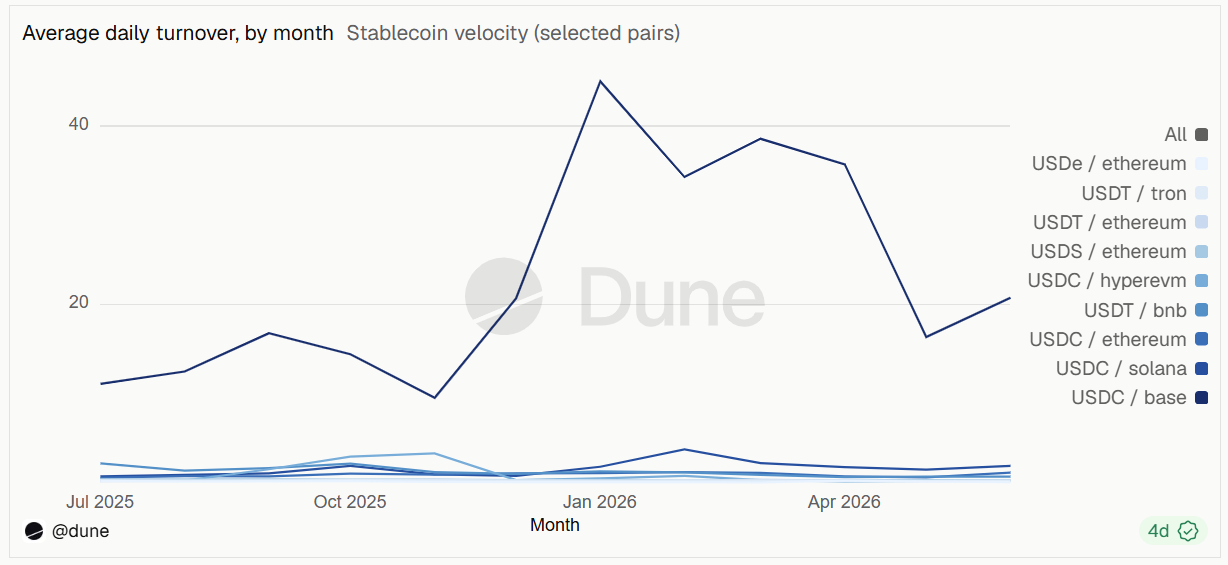

USDC领跑去中心化金融,构建高活跃交易生态

USDC已确立在DeFi领域的主导地位。6月数据显示,基于Base链的USDC实现约2.6万亿美元转账量,位居所有代币-链组合榜首;以太坊上的同期交易额也达到1.6万亿美元。该稳定币在Base链的日均流通速度约为总供应量的20倍,反映出其在交易和协议交互中的高度流动性。

发行结构差异揭示战略重心分化

USDT的供应分布相对均衡,主要集中在Tron与以太坊两条链;而USDC虽已拓展至多个新兴区块链,但其绝大部分仍集中于以太坊生态。这一结构差异凸显两者在技术布局与用户群体上的根本性区别。

美国立法进程加速,重塑稳定币监管蓝图

继2025年《GENIUS法案》正式生效后,美国首次建立针对支付型稳定币的联邦监管体系,为银行及金融机构发行美元锚定数字资产提供法律依据。当前,立法者正推动《CLARITY法案》,旨在明确加密资产的监管归属——界定其是否受证券交易委员会或商品期货交易委员会管辖,从而构建更清晰的数字资产治理框架。

尽管该法案不直接规范稳定币本身,但将深刻影响发行方、交易平台及去中心化协议的合规路径。该法案已于5月获参议院银行委员会通过,预计8月休会前进行全体投票。然而,鉴于时间紧迫,银河资本(Galaxy)已将法案在休会前通过的概率下调至50%。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。