比特币期权隐含情绪:多空押注均现极端倾向

比特币期权到期前情绪分化:多空押注皆显过度乐观

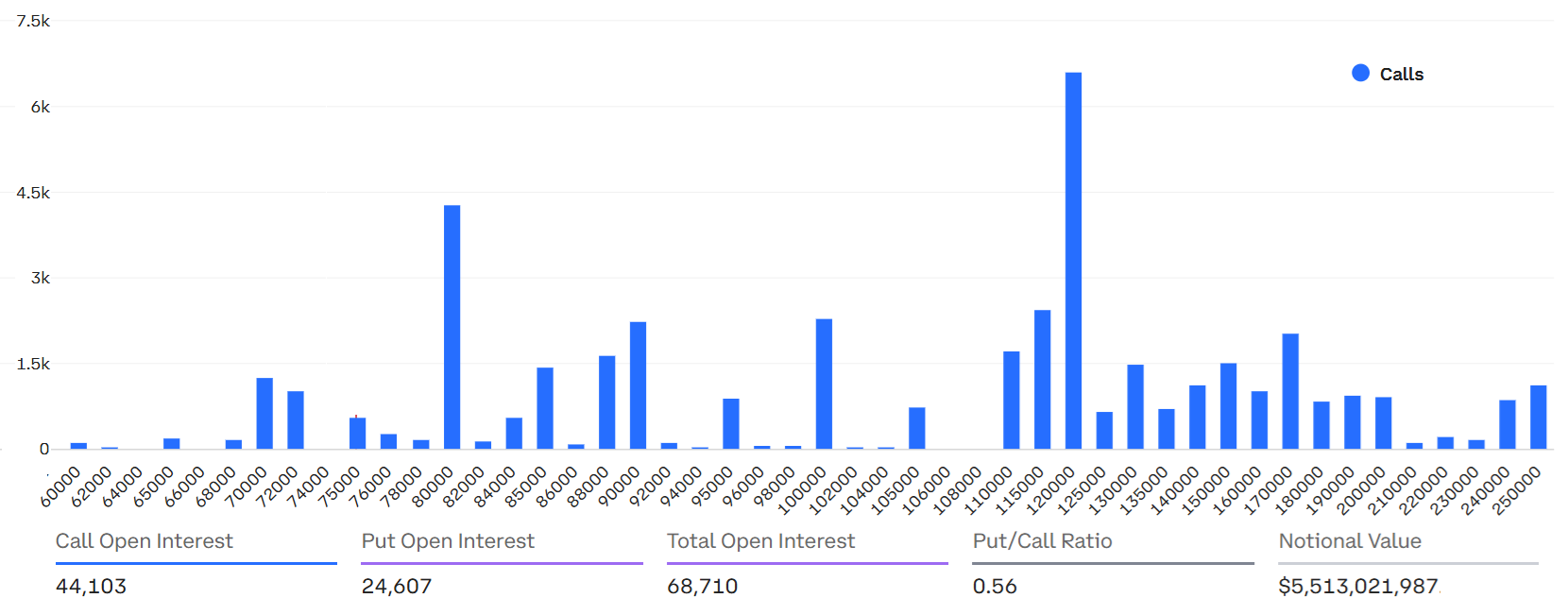

价值60亿美元的比特币期权未平仓合约中,逾半数涉及远期行权的对冲及中性策略工具。9%的看跌期权溢价揭示专业交易者对价格回调存在结构性忧虑。

年度到期窗口临近,看涨预期再度升温

投资者聚焦12月25日的期权清算节点,届时将有60亿美元合约面临结算。自2月6日触及60,130美元低位以来,比特币已实现33%的反弹,成为重燃看涨信心的关键驱动力。然而,针对115,000美元以上行权价的看涨期权规模庞大,引发市场对其是否脱离基本面的质疑。

衍生品市场主导地位集中于单一平台

Deribit占据12月比特币期权未平仓量的92%,总规模达55亿美元。但实际交割价值显著低于名义金额。其中多数合约属低概率事件对冲或中性策略设计,无需剧烈价格波动即可实现收益,表明市场结构并非纯粹方向性押注。

多空博弈呈现双极化押注格局

Deribit上,看跌期权未平仓量较看涨少56%,反映出行业普遍偏多的倾向。然而,针对115,000美元及以上价位的看涨合约仍高达18.5亿美元,构成显著风险敞口。与此同时,55,000美元以下的看跌期权未平仓总额达10亿美元,显示悲观预期同样广泛分布,双方对低概率情景的押注比例接近五成。

极端行情敞口以低成本构建

一份行权价120,000美元的看涨期权,仅需支付2,202美元即可获得对标一枚比特币、在12月25日后无限上涨潜力。该工具为投资者提供高杠杆的极端行情暴露,且成本相对可控,常被用于对冲或投机性布局。

偏斜指标揭示深层风险感知

当前看跌期权相较同等看涨期权存在9%的溢价,超出中性区间的-6%至+6%范围,反映市场对下行风险存在明确警惕。尽管价格已突破80,000美元,但衍生品数据表明乐观情绪并未因短期上涨而发生根本性逆转。

巨额看涨头寸未必代表盲目乐观

18.5亿美元的看涨期权规模不应简单等同于市场过热信号。其背后包含大量对冲与策略性配置,体现机构投资者在不确定性中管理风险的复杂操作,而非单纯的方向性押注。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。