稳定币收益与银行利率倒挂,监管风暴一触即发

稳定币收益与央行利率背离:市场逻辑与监管博弈并行

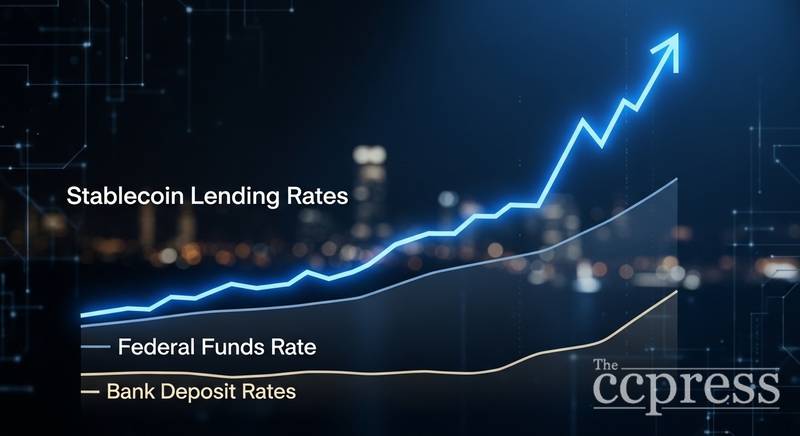

尽管当前稳定币借贷回报率普遍低于美联储设定的政策利率,但仍大幅超越传统银行账户的储蓄收益。这种结构性差异正在催生一场围绕数字资产平台收益权属的监管冲突,焦点在于是否允许平台向用户支付资金使用报酬。

联邦基金利率与去中心化借贷市场的动态对比

2026年3月18日,联邦公开市场委员会确认将联邦基金利率维持在3.5%至3.75%区间,该利率作为美元计息资产的基准,直接影响金融机构间短期融资成本。

与此同时,以太坊生态中的Aave v3协议对主流稳定币提供的年化回报存在明显分化:USDC为2.71%,DAI为2.36%,而USDT则为1.97%。这些数值随借款人需求波动而实时调整,表明其并非固定值,在不同周期中可能高于或低于央行利率。

稳定币借贷利率本质上是市场供需决定的流动性价格,区别于由官方机构投票确定的美联储利率。当加密市场杠杆需求上升时,借贷成本会迅速攀升;反之,若风险情绪趋缓,则收益率将被压缩,如当前显示的低于政策利率现象所示。

研究指出,自2024年初至2026年初,某平台的USDC激励机制与美国国债收益率相关性高达98.7%,说明即便实施限制,收益经济仍高度依附于宏观利率环境。

“立法禁止利息发放,并未消除收益本身,只是改变了其分配渠道。”

这一机制成为政策讨论的核心议题——若稳定币回报始终与国债走势同步,那么仅禁止发行方支付,很可能导致收益流向交易所或关联实体,而非真正消失。

传统银行存款利率为何长期偏低

截至2026年3月,全美主要储蓄产品平均利率分别为:储蓄账户0.39%,计息支票账户0.07%,货币市场账户0.56%。这些水平远低于美联储目标区间,也低于当前稳定币借贷收益。

银行利率由机构自主定价,受贷款需求、资金成本和竞争格局影响,缺乏公开竞价机制。因此,即使市场利率走高,银行提升存款利率的动力依然有限。相比之下,稳定币借贷市场具备即时响应能力,能快速反映借款人对美元流动性的真实需求。

这种传导效率差异加剧了公众质疑:为何一个受联邦保险保护的账户只能提供0.39%回报,而同一美元资产在去中心化平台却可获得2.71%?尽管二者风险属性迥异,但此差距正推动立法者重新审视现有金融架构。

监管禁令背后的资本流动担忧

2025年推出的《稳定币法案》明文规定,持牌支付型稳定币发行方不得向持有者支付利息或任何形式的收益。此举旨在从源头切断收益分配链条。

银行业组织进一步呼吁扩大禁令范围。2026年3月4日,部分代表撰文警告,若允许通过交易所或关联方间接提供奖励,可能导致社区银行存款流失高达1.3万亿美元,进而引发8500亿美元贷款规模收缩。

“我们强烈建议支持全面且有效的禁令,禁止所有形式的利息、收益、奖励或类似激励措施。”

该估算凸显出对基层金融体系的深层忧虑。社区银行依赖本地储户资金支持中小企业贷款与住房抵押业务;一旦大量资金因更高回报而转移至稳定币奖励计划,将直接冲击信贷供给能力。历史波动事件已证明,收益激励变动可引发极快的资金迁徙。

利率分层揭示的风险结构与未来走向

当前美元收益呈现三级分化:美联储利率(3.5%-3.75%)为银行间基准,无零售可及性;稳定币借贷(如Aave USDC 2.71%)体现智能合约与交易对手风险;而银行储蓄(0.39%)虽有联邦保障,但回报极低。

稳定币收益率由流动性需求、借款意愿及平台竞争共同驱动。市场升温时,借贷成本上行,投资者收益增加;市场冷却则反向压缩,如当前利率低于政策利率所示。与定期发布的政策会议不同,这类利率变化持续且灵敏。

最终监管方向将决定利差能否存续。若国会扩大禁令范围,覆盖中介机构,则稳定币奖励体系可能萎缩,缓解对传统银行的挤压压力。若仅限发行方层面,只要美联储利率高于存款定价,两者之间的收益鸿沟仍将长期存在。

下一关键节点是《稳定币法案》在立法委员会的审议进程。其最终文本将明确界定禁令边界——是仅针对发行方,还是延伸至整个生态链,这将直接决定当前利率格局在监管框架下的可持续性。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。