ETH衍生品市场两度清仓:杠杆重置背后的中性信号

四月两次同步去杠杆:衍生品市场进入清理阶段

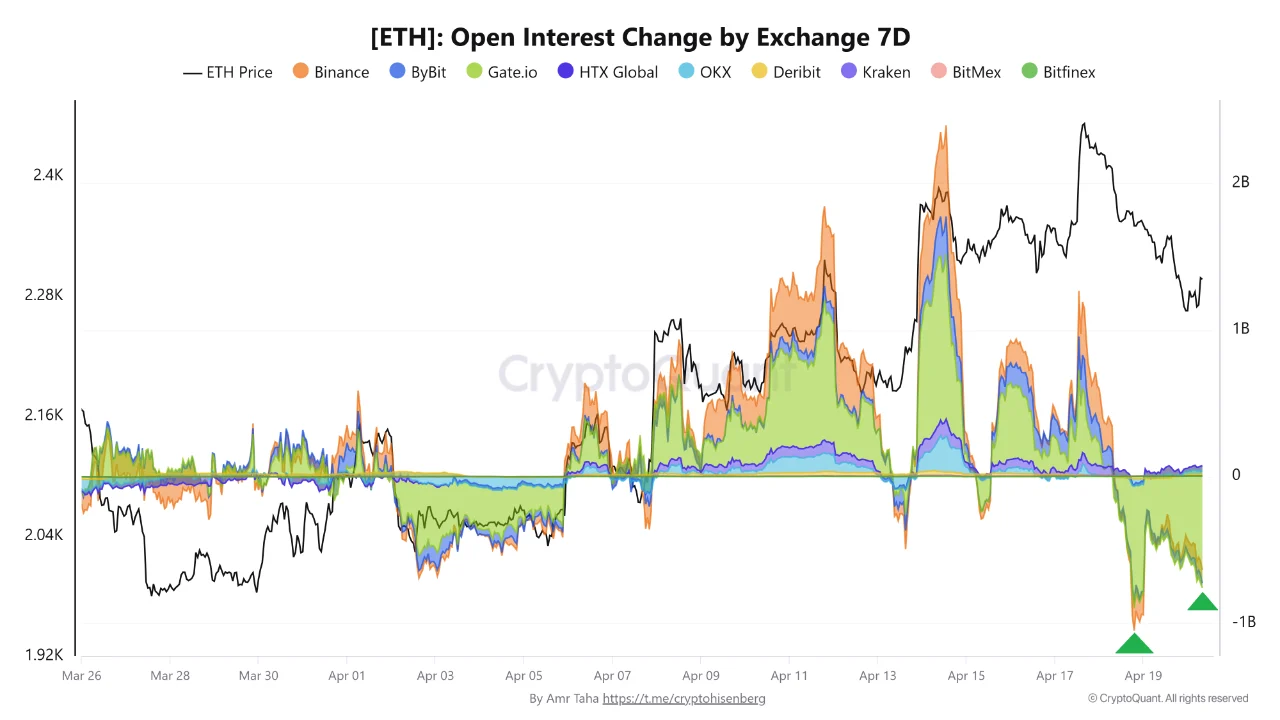

本月第二次交易所间未平仓合约同步下滑显现。4月18日,Gate.io以太坊衍生品未平仓合约减少8.4亿美元,至4月20日仍维持在-83亿美元水平,压力尚未释放。同日,币安未平仓合约缩减2.05亿美元,资金费率跌至-0.0045%。该数据表明,本轮调整由多头被迫平仓驱动,而非空头挤压。吃单比率于4月19日下探至0.916,次日回升至1.013,位于三年周期中位区,呈现结构性中性。

杠杆累积与清除的周期性重现

自三月下旬以来,此次为可见数据集中最大规模的两次负未平仓合约变动。此前四月初反弹期间,市场积累的杠杆头寸远超以往波动,导致本次平仓幅度更为剧烈。数据显示,18天内发生两次类似模式的循环,非随机波动,而是市场自我修正机制的体现——即杠杆快速累积后被系统性清除。

资金费率转向揭示多头受压

资金费率是衡量多空力量的关键指标。当其转为负值,意味着空头获得补偿,多头头寸过度拥挤。4月18日,币安资金费率降至-0.0045%,同时多数其他交易所也进入零以下区间。这一现象与未平仓合约下降同步,明确指向多头被强制清算或主动退出,而非空头被动回补。若为空头挤压,应伴随正资金费率,而实际情形恰好相反。

吃单比率波动映射清算过程

吃单比率实时反映市场买卖主导权。4月19日该值暴跌至0.916,源于大量多头平仓形成的卖压集中冲击。当足够多的强制卖出订单涌入,买方承接力不足,比率迅速滑落。截至4月20日,比率回升至1.013,短期图表显示市场从激进抛售区域回归买方主导,清算潮已趋于尾声。

长期视角下的中性定位

尽管短期反弹明显,但三年期图表揭示1.013的真实含义:该数值位于历史均值中点,既非持续看涨的绿色区域(比率常高于1.05),亦非深度回调的红色地带(长期低于0.93)。当前市场处于观望状态,缺乏持续方向性动能。过去十二个月中,价格真正启动前,吃单比率基线已逐步抬升,且底部不再跌破0.95。而目前并未出现此类趋势,表明市场尚未建立稳固信心。

结构重构:去杠杆后的市场新平衡

两次跨平台去杠杆有效释放了过热的投机头寸,清除多头拥挤局面,使衍生品市场重回4月12日的基准水平。未平仓合约回落,资金费率趋近中性偏负,整体结构比峰值时更清晰。这可视为一次“杠杆重置”完成,为后续健康重建奠定基础。

未来路径取决于现货需求

接下来的演变完全依赖现货市场的响应。若真实买家开始以非杠杆方式购入并转移代币至自托管钱包,未平仓合约将在更坚实基础上重建,吃单比率有望首次稳定在1.05以上,重现三年周期中上涨前的典型特征。反之,若杠杆多头在缺乏现货支撑的情况下迅速回补,则可能触发第三次循环。截至4月20日,吃单比率1.013仍处中性,现货意图尚未明朗,市场等待关键信号。

吃单比率的真正意义

当前吃单比率所代表的,不是下一个未平仓合约的走向,而是市场对真实需求的最终回应。它将成为判断新一轮趋势是否具备可持续性的核心观测指标。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。