Aave稳定币收益率逼近传统金融边界

Aave稳定币年化回报率定位:介于银行存款与央行利率之间

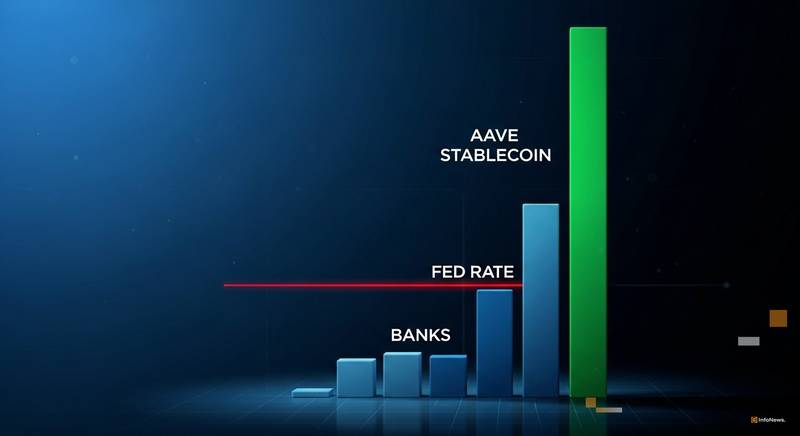

当前以太坊网络上Aave协议的稳定币供应收益率已超越多数国家银行储蓄产品利率,但仍低于美联储设定的政策利率范围。这一现象表明,去中心化金融借贷回报被锁定在传统金融体系的狭窄区间内,难以形成持续性溢价。

去中心化借贷收益与传统金融利率的现实差距

对比显示,Aave V3在以太坊上的稳定币收益率显著高于联邦存款保险公司承保账户的基准利率,但尚未触及美联储联邦基金目标区间的下限。目前联邦基金目标利率维持在3.50%至3.75%,准备金余额利率为3.65%。与此同时,联邦存款保险公司公布的全国平均利率水平为:储蓄账户0.39%,货币市场账户0.56%,12个月定期存款1.52%。

实时数据显示,Aave V3中USDC的供应年化收益率接近2.50%,而USDT则为1.99%。两项数值均明显高于各类受保存款利率,但相较美联储政策利率下限仍存在约100至175个基点的差距。

动态定价机制主导利率波动

Aave协议的稳定币供应收益率并非固定值,而是随借款需求和资金池利用率实时变动。当借款人提取更多稳定币时,资金使用率上升,推动供应方回报提升;反之,需求回落将导致收益率下调。此前治理提案曾提议将主流稳定币的目标借款利率设为6.50%,当时实际核心借款利率分别为USDC 6.38%、USDT 6.40%,说明协议利率曲线具备市场适应性。

协议创始人指出:“在去中心化金融环境中,更快速的检查点机制有助于实现更优的用户结果。”这揭示出协议设计正趋向于通过持续治理优化,而非依赖静态参数来应对市场变化。

据协议数据,约130亿美元稳定币处于借出状态,对应约200亿美元的总存款规模,其中稳定币占协议总借款量超过一半。该存贷结构解释了为何供应端收益率远低于借款端利率——大量资金并未被完全利用。

银行利率成为去中心化金融的收益下限

现有数据明确显示,Aave平台的USDC与USDT供应年化收益率始终高于所有联邦存款保险公司覆盖的存款类别,从最低0.39%的储蓄账户到最高1.52%的12个月定期存款。然而,这些收益仍未突破3.50%-3.75%的联邦基金目标区间,意味着去中心化金融的回报已被明确框定在特定范围内。

这一趋势重塑了市场认知:与其说去中心化金融长期提供超额回报,不如认为各国银行存款利率已成为稳定币借贷收益的最低保障线。一旦供应收益率趋近或低于储蓄账户利率,投资者将失去部署资本至智能合约的动机。

当前数据未显示Aave收益率与联邦基金利率存在机械同步关系,两者更多呈现方向一致性。随着美联储从前期高点逐步降息,去中心化金融利率亦同步下行,但传导路径依赖于借款需求与资金利用率,而非直接响应货币政策指令。

对于以太坊上约190亿美元的Aave存款而言,当前稳定币收益虽高于受保银行存款,但伴随智能合约风险、利率波动以及无保险保障等成本。美联储的政策区间仍是此类收益难以持续突破的关键上限。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。