稳定币收益与美联储利率博弈:监管风暴一触即发

稳定币收益与美联储利率的动态博弈:利差背后的监管困局

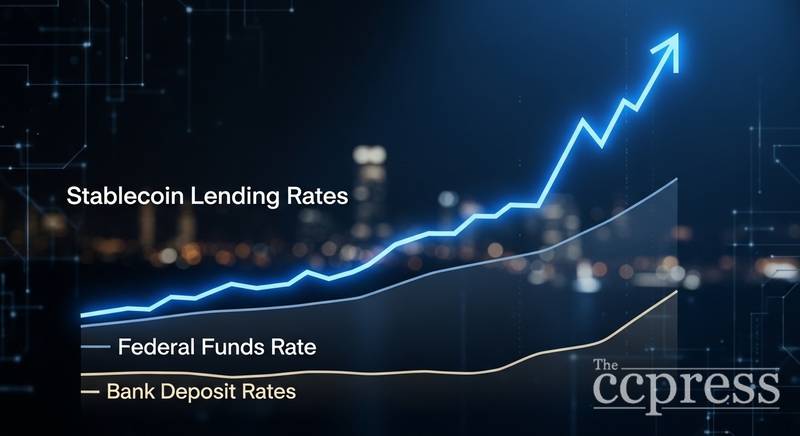

稳定币借贷市场提供的年化回报目前超越普通银行存款,但仍未触及美联储设定的政策利率水平。这一结构性利差成为近期金融监管争论的核心议题,焦点在于是否应禁止数字资产平台向用户支付收益性激励。

联邦基金利率与去中心化借贷回报的实时分化

2026年3月18日,联邦公开市场委员会将隔夜联邦基金利率维持在3.5%至3.75%区间,该利率作为美国银行间短期资金成本的基准,直接影响各类美元计价资产的定价逻辑。

相比之下,以太坊生态中的Aave v3协议对USDC、DAI和USDT的当前支付利率分别为2.71%、2.36%和1.97%。这些数值随市场供需变化而波动,表明其并非固定值,而在不同周期中曾多次超越或低于政策利率。

稳定币借贷利率本质上反映的是借款人获取美元流动性所愿承担的成本,由协议内部的资金池平衡机制决定,而非由中央机构投票确定。因此,其与美联储利率之间存在持续变动的差距。

数据显示,自2024年1月至2026年1月期间,某主流平台的USDC奖励与美国国债收益率的相关性高达98.7%,说明即便面临政策限制,稳定币收益仍高度依附于宏观利率环境。有观点指出:“即便立法禁止发行方支付利息,收益也不会消失,只是转移了归属路径。”

传统银行存款利率为何长期滞后

截至2026年3月,全美平均储蓄账户利率为0.39%,计息支票账户仅0.07%,货币市场账户为0.56%。这些数值显著低于美联储目标区间,也远不及当前稳定币借贷回报。

银行存款利率由金融机构自主设定,受制于贷款需求、资本成本及同业竞争压力。当银行可低成本吸收资金时,缺乏提升利率的动力。而稳定币借贷市场则具备实时响应机制,能迅速调整利率以匹配借款需求变化。

这种传导效率的差异加剧了公众质疑:为何一个受联邦保险保护的储蓄账户只能提供不足0.4%的回报,而同一美元在去中心化平台上却能获得近3%的收益?尽管风险属性截然不同,这一悬殊差距正推动更广泛的立法审查,尤其在人工智能驱动交易工具兴起的背景下,监管框架亟需重新校准。

收益分配权之争:监管禁令的边界探索

2025年推出的《稳定币法案》明确禁止持牌支付型稳定币发行方向持有者支付利息或任何形式的收益,试图从源头切断收益激励链条。

银行业团体进一步呼吁扩大禁令范围。2026年3月4日,行业代表撰文警告,若允许交易所或关联实体通过间接方式提供收益,可能导致社区银行存款流失达1.3万亿美元,进而造成贷款规模收缩约8500亿美元。

“我们强烈建议支持一项全面且有效的禁令,禁止所有形式的利息、收益、奖励或类似激励措施。”该估算凸显了对小型金融机构生存空间的深层忧虑。社区银行依赖本地存款支持中小企业贷款;一旦资金大规模流向高收益稳定币计划,将对区域经济构成实质性冲击。

利率结构揭示的三重收益层级信号

当前美元收益呈现三层分化:美联储利率(3.5%-3.75%)为银行间基准,无直接零售通道;稳定币借贷(如Aave USDC 2.71%)体现市场驱动的流动性溢价;传统储蓄账户(0.39%)则代表受保障但低回报的保守选择。

每层对应不同的风险特征——存款受联邦保险保护,稳定币面临智能合约漏洞与对手方违约风险,而美联储利率本身并不直接面向公众。市场杠杆需求上升时,借贷成本抬升,收益率随之走高;反之,在避险情绪升温时,利率会被压缩,正如当前所示。

监管最终走向将决定利差能否延续。若法案扩展至覆盖交易所等中间环节,稳定币激励可能被大幅削弱,缓解对传统银行的挤出效应;若仅限于发行方层面,则只要美联储利率保持高位,收益差距仍将长期存在。下一阶段关键节点是《稳定币法案》在国会委员会的审议结果,其最终文本将界定未来数年的金融竞争规则。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。