稳定币收益与美联储利率博弈:监管风暴悄然逼近

稳定币收益与央行利率的结构性背离及其监管隐忧

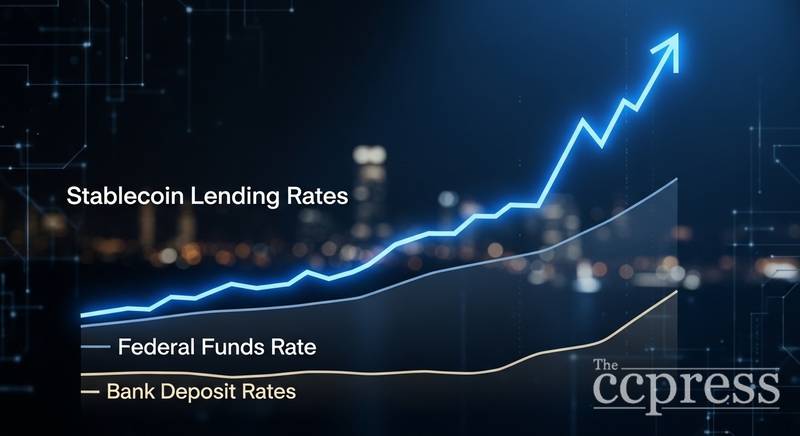

当前数字资产平台提供的稳定币借贷回报普遍高于储蓄账户利率,但仍未触及美联储设定的政策基准水平。这一利差成为金融监管层关注的核心议题,焦点在于是否应允许去中心化或中心化机构向用户发放收益性激励。

货币市场动态与政策利率之间的非对称传导

联邦公开市场委员会在2026年3月18日维持联邦基金利率目标区间于3.5%至3.75%之间,该利率作为银行间隔夜拆借成本,构成了美元计价资产的定价锚点。

反观去中心化金融领域,以太坊生态中的Aave v3协议对USDC、DAI及USDT的年化回报率分别约为2.71%、2.36%和1.97%。这些数值随借款人需求波动而实时调整,表明其并非固定值,在不同周期中可能超越或低于央行利率。

稳定币借贷利率本质上反映的是市场对美元挂钩资产流动性的即时需求。与由委员会议定的官方利率不同,此类收益完全由借贷池内的供需关系决定,具备高度弹性与即时响应特性。

历史数据显示,自2024年1月至2026年1月期间,某主流平台的USDC奖励与美国国债收益率的相关性高达98.7%,揭示出即便面临政策限制,稳定币收益机制仍深度绑定宏观利率环境。

“任何试图禁止利息支付的法案,并不会终结收益的存在,只会改变其分配路径。”

这种内在逻辑构成当前政策辩论的关键矛盾:若收益始终与国债表现同步,那么仅封锁发行方层面的支付通道,恐难以真正遏制资本流向高回报渠道。

传统银行存款利率为何长期滞后

截至2026年3月,全美平均储蓄账户利率为0.39%,计息支票账户仅为0.07%,货币市场账户亦仅达0.56%。这些数据显著低于美联储目标区间,也落后于当前稳定币借贷水平。

此差异源于银行定价策略的自主性。在贷款需求疲软、资金成本可控的情况下,金融机构缺乏动力提高储户回报率。相比之下,稳定币借贷市场通过算法驱动,能迅速响应杠杆需求变化,实现利率的动态再平衡。

这种传导效率的落差加剧了公众质疑:一个在受保账户中仅获0.39%回报的储户,面对2.71%的去中心化借贷收益,自然会追问其背后的风险与公平性。这一认知鸿沟正推动更广泛的立法议程,如同对人工智能交易工具与新型基础设施的关切一样,正在重塑金融参与者的行为模式。

收益激励的法律边界之争:从发行方到中介环节

2025年提出的《稳定币法案》明确禁止持牌支付型稳定币发行方向持有者提供利息或收益,此举旨在切断源头上的激励链条。

银行业团体进一步呼吁扩大禁令范围。2026年3月4日,有行业代表撰文指出,若交易所及相关实体仍可间接提供收益,则可能导致社区银行存款流失高达1.3万亿美元,进而引发8500亿美元规模的贷款收缩。

“我们强烈建议您支持一项全面且具约束力的禁令,彻底禁止任何形式的利息、收益、奖励或类似激励措施。”

该估算凸显出系统性风险担忧。社区银行依赖存款支撑本地信贷,一旦大量资金转向提供数倍于传统账户回报的稳定币计划,将直接冲击中小企业融资与住房抵押贷款供给。近期市场波动事件已证明,资本迁移速度可在极短时间内完成。

利率结构所传递的多重信号与未来走向

当前美元收益呈现三重分层:美联储利率(3.5%-3.75%)为银行间基准;稳定币借贷利率(如Aave USDC 2.71%)反映市场风险溢价;而普通储蓄账户(0.39%)则体现受保护存款的低激励现实。每层对应不同的风险属性与制度保障。

稳定币收益率由流动性压力、借款意愿与平台竞争共同驱动。当加密市场杠杆上升时,借贷成本飙升;反之,市场降温则导致收益压缩。这种持续且市场主导的变动机制,与按固定周期调整的政策利率形成鲜明对比。

监管结果将决定未来格局。若法案成功堵住交易所与关联方的收益通道,稳定币奖励体系或将萎缩,缓解对传统银行的分流压力。反之,若禁令仅限于发行方,只要美联储利率高于存款定价,两者间的收益差距仍将长期存在。

下一关键节点是《稳定币法案》在国会委员会的审议进展。最终文本若将禁令延伸至中介机构,将极大削弱现有利差的可持续性;若维持狭窄范围,则当前的收益分化可能继续存续,直至宏观利率发生根本转变。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。