2024减半后比特币新周期:机构入场重塑价格逻辑

比特币减半周期进入结构性转型阶段

从宏观视角审视,本轮减半不再仅是技术性事件,而是嵌入了成熟金融生态的深层变革。相较于2012至2020年的周期模式,当前市场已具备更广泛的资本准入机制与更复杂的供需动态。尽管减半本身仍具稀缺性锚定效应,但其影响正被机构行为、流动性条件与矿业压力所重新定义。

减半机制的本质:供应端永久性收缩

比特币每21万个区块触发一次奖励减半,自2024年4月19日起,每个新区块的产出由6.25 BTC下调至3.125 BTC。这一调整并非临时干预,而是系统内生规则的执行,导致每日新增币量持续下降。这种结构性供给缩减具有不可逆性,为长期价格提供基本面支撑,但其效果释放需依赖需求侧的持续吸收能力。

市场结构演变:从散户驱动到机构主导

2024年减半前,美国证监会批准首批现货比特币ETF上市,标志着传统金融体系正式接入数字资产领域。贝莱德IBIT与富达FBTC等产品累计管理规模分别突破5189亿美元和1235亿美元,形成稳定且可追踪的资金流。这使得比特币需求来源从离岸投机与原生市场转向受监管账户、养老金配置及专业资产管理人,显著提升了市场稳定性与流动性深度。

矿工生态承压:低效产能面临淘汰

区块奖励减半后,矿工收入直接缩水,而能源成本与设备折旧并未同步降低。效率较低的运营者被迫出售库存、削减扩张计划或退出市场,形成“矿工投降”现象。短期内可能引发抛售压力,但从长期看,这有助于清除脆弱资产负债表,减少未来潜在的强制性抛压,反而为价格提供更健康的结构性环境。

资金流动的双面性:流入与流出并存

Farside数据显示,2026年3月出现多日净流入后转为单日净流出,揭示机构资金并非单向流入,而是随宏观条件、风险偏好与组合再平衡进行动态调整。这种波动性表明,市场已脱离纯粹情绪驱动,进入以基本面与宏观判断为依据的理性定价阶段,也意味着牛市不会一蹴而就。

链上指标:解读真实需求的关键窗口

投资者应关注ETF申购赎回数据、交易所余额变化、矿工持仓动向及长期持有者行为。当流动流通量持续下降,而机构持续吸纳时,即使小幅资金流入也可能放大价格弹性。同时,资金费率与期货基差可预警杠杆过热风险,避免在趋势反转前遭遇剧烈回调。

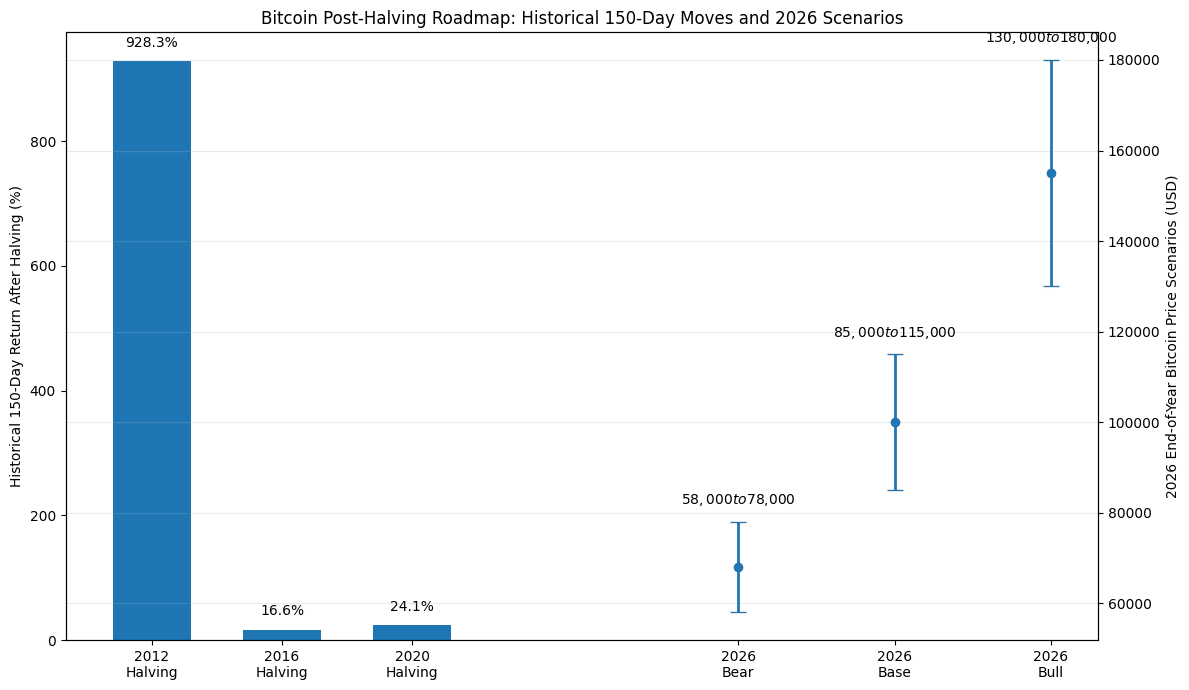

三种情景展望:2026年底价格区间预测

悲观情形下,若宏观紧缩延续、机构配置放缓,比特币或维持在5.8万至7.8万美元区间;基准情景则假设中性需求与稳定流入,目标价为8.5万至11.5万美元;乐观情境需宏观流动性改善、风险偏好回升,有望冲击13万至18万美元水平,体现减半后长期价值重估潜力。

核心启示:周期未消失,只是更复杂

本轮减半并未改变比特币的核心逻辑——供应受限带来长期稀缺性溢价。然而,其表现形式已从“预期驱动的短期暴涨”演变为“结构支撑下的渐进式重估”。真正的行情未必出现在发令枪响之后,而是在供需再平衡、杠杆清洗与资本耐心积累之后悄然启动。

常见疑问:理解新周期的五大关键点

减半不必然引发上涨,其效果取决于需求强度与外部环境;2024年最大差异在于现货ETF提前落地,构建了制度化入口;当前区块奖励为3.125 BTC;ETF资金流反映的是机构真实参与度而非情绪;即便供应收紧,熊市仍可能因宏观风险、矿工压力或预期过热而延宕。

术语释义:掌握周期分析的基础语言

减半是预设的发行速率下调机制;区块奖励为矿工贡献算力所得报酬;现货ETF通过实物资产挂钩实现价格追踪;净流入指扣除赎回后的实际资金注入量;流动流通量即市场即时可交易部分;矿工投降描述财务困境下的退出行为;长期持有者指持有时间超过一年的主体;资金费率反映永续合约中多空力量博弈状态。

免责声明:本文所有内容均来源于第三方平台,所有内容不作任何类型的保证,不构成任何投资、不对任何因使用本网站信息而导致的任何损失负责。您需谨慎使用相关数据及内容,并自行承担所带来的一切风险。